「JEPIを買っておけば安泰」という時代は、静かに終わりを告げようとしているのかもしれません。

これまで、我々インカム投資家の「最適解」として君臨してきたJEPIとJEPQ。しかし今、その勢力図を塗り替える可能性を秘めた**第3の選択肢「QQQI」**の存在を無視できなくなっています。

あなたは今、こんな贅沢な悩みを抱えていませんか?

-

「JEPIの安定感は捨てがたいが、円安・株高の恩恵をもっと受けたい」

-

「JEPQの爆発力は魅力的だが、**上昇局面で利益が頭打ち(キャップ)**になるのが悔しい」

-

「毎月の配当通知を見てニヤけたいが、税金で引かれる分を少しでも取り戻したい」

もし一つでも当てはまるなら、この比較記事はあなたの「不労所得エンジン」をアップグレードする設計図になります。

本記事では、王道のJEPI、成長のJEPQ、そして独自の税制メリットと上昇追従性を持つ新星QQQIを徹底比較。「利回り」という表面的な数字だけでなく、**「手取り額を最大化する税制の仕組み」や「暴落時の防御力」**まで、AI級の分析力で丸裸にします。

今の選択が、5年後の受取配当総額に数百万の差を生むかもしれない——。

迷いを断ち切り、あなたにとって「最強のマネーマシン」となる銘柄を、今ここで確定させましょう。

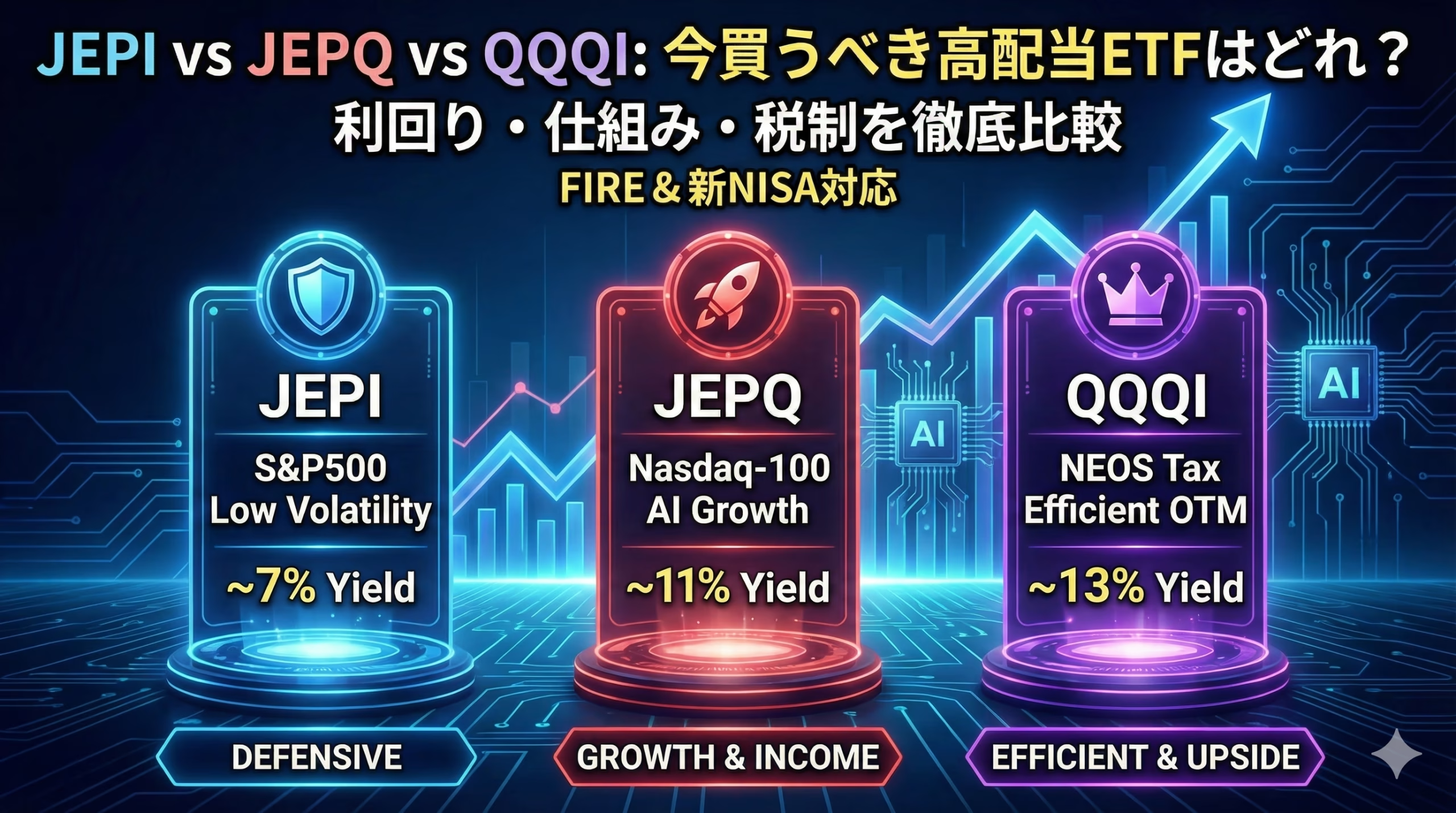

1. 【結論】JEPI・JEPQ・QQQI どれを買うべきか?3行で即決ガイド

結論から言えば、これら3つのETFは「高配当」という共通点はあるものの、**ポートフォリオにおける役割(守り・攻め・効率)**が明確に異なります。迷う時間を減らすため、まずは以下の基準であなたのスタンスを確定させてください。

-

【守りのJEPI】:資産を守りながらチャリンチャリンと配当を得たい、引退世代・保守派向け。

-

【攻めのJEPQ】:ハイテク株の成長を取りこぼさず、高い配当も欲しい資産形成期の現役世代向け。

-

【効率のQQQI】:JEPQの「値上がり益の頭打ち」を回避し、税制メリットで手残りを最大化したい中〜上級者向け。

それぞれの選択が「正解」となる理由を、具体的なスペックと仕組みの違いから深掘りします。

1-1. 安定インカム重視なら「JEPI」:S&P500採用の低ボラティリティ株が主軸

「夜、安心して眠れるポートフォリオ」を作りたいなら、迷わずJEPI(JPMorgan Equity Premium Income ETF)です。

JEPIの最大の強みは、その中身が**「S&P500採用銘柄の中でも、特に値動きが穏やかな(低ボラティリティな)銘柄」**で構成されている点にあります。

具体的には、コカ・コーラやペプシコといった生活必需品、あるいはヘルスケアセクターなど、不況下でも株価が崩れにくい銘柄を約8割保有しています。

-

役割: 債券の代わりとなる「擬似債券」的なポジション。

-

メリット: 暴落相場でもS&P500指数(VOOなど)より下落幅が小さく済む傾向がある。

-

注意点: 上昇相場ではS&P500に大きく劣後するため、「資産を爆発的に増やす」フェーズには不向き。

1-2. 配当+値上がり益狙いなら「JEPQ」:ナスダック100とAI相場の恩恵を享受

「配当も欲しいが、ファイア(FIRE)までの速度も早めたい」という欲張りなニーズに応えるのがJEPQ(JPMorgan Nasdaq Equity Premium Income ETF)です。

JEPQの投資対象は、Microsoft、NVIDIA、Apple、Amazonといった**「マグニフィセント7」を含むナスダック100構成銘柄**です。

仕組み債(ELN)を活用して配当を捻出する構造はJEPIと同じですが、母体となる資産が「成長著しいハイテク株」であるため、株価自体の値上がり益(キャピタルゲイン)も相応に期待できます。

-

役割: インカム(配当)とキャピタル(値上がり)の「二重取り」エンジン。

-

メリット: AIブームなどのハイテクセクター上昇の恩恵を、高い分配金利回り(年10%前後で推移)として享受できる。

-

注意点: ハイテク株特有の激しい値動きにさらされるため、JEPIに比べて基準価額の変動リスクが高い。

1-3. 税制有利・キャピタル重視の第3勢力「QQQI」:JEPQの弱点を補うNEOS社の新星

今、米国の高配当投資家の間で話題をさらっているのが、NEOS社が運用するQQQI(NEOS Nasdaq-100 High Income ETF)です。これは**「JEPQの欠点を修正した進化版」**とも言える存在です。

JEPQには「仕組み債(ELN)を使うため、株価が急騰した際に利益の上限(キャップ)が掛かってしまう」という弱点があります。対してQQQIは、**「アウト・オブ・ザ・マネー(OTM)」という手法を採用しています。これは「今の株価より少し高い位置」でコールオプションを売る戦略で、「ある程度の株価上昇なら、配当だけでなく値上がり益も追求できる」**という設計になっています。

さらに、QQQIは**「セクション1256契約」**と呼ばれる税制優遇のあるオプション取引を活用しており(※ファンド内部での課税効率が良い)、結果として投資家の手元に残るリターンが高くなるよう設計されています。

-

役割: JEPQ以上のトータルリターンを狙う、第3の選択肢。

-

メリット: 上昇相場への追従性がJEPQより高く、ファンド内部の節税効果により分配金の持続性が高いと期待される。

-

注意点: 設定日が新しく実績データが少ない点と、経費率(0.68%)がJEPI/JEPQ(0.35%)に比べてやや割高であること。

2. 基礎スペック比較:利回り・経費率・構成銘柄のリアル

投資判断の土台となる「利回り」「コスト」「中身」を横並びで比較します。数字の裏にある「リスクの所在」を読み解くことが重要です。

2-1. 配当利回り(直近12ヶ月):JEPQ・QQQIが10〜12%台でリード、JEPIは7〜8%台で安定

配当利回りの高さは、そのまま「原資産(投資対象)の値動きの激しさ」を反映しています。

- JEPQ・QQQI(10〜12%前後):投資対象が「ナスダック100」です。ハイテク株は値動き(ボラティリティ)が大きいため、カバードコール戦略において「オプション料(プレミアム)」を高く稼ぐことができます。これがそのまま、投資家への分配金原資となります。特にQQQIは設定以来、JEPQを上回る高い利回りを維持する傾向にあります。

- JEPI(7〜8%前後):投資対象が「低ボラティリティ株」です。値動きが穏やかなため、得られるオプション料も相対的に安くなります。かつてのような2桁利回りは影を潜めましたが、それでもS&P500の配当(約1.5%)や高配当株ETF(VYMなど約3%)を大きく凌駕する水準で安定しています。

ポイント: 利回りの高さは「リスクの対価」です。JEPQ・QQQIの超高配当は、ハイテク株の激しい変動リスクを引き受けた報酬だと言えます。

2-2. 経費率(コスト)の差:JEPI/JEPQ(0.35%)に対し、QQQI(0.68%)はやや割高

長期保有においてボディブローのように効いてくる「経費率」には、明確な差があります。

- JEPI / JEPQ:0.35%運用資産残高が巨大なJPMorganだからこそ実現できる、アクティブ運用型ETFとしては破格の低コストです。「ブランド力+低コスト」は長期保有における強力な安心材料です。

- QQQI:0.68%JEPI等の約2倍のコストがかかります。これは運用元のNEOS社が比較的小規模であることや、独自のオプション戦略(後述のセクション1256契約の活用など)に手間とコストがかかるためです。

判断基準: QQQIを選ぶ際は、**「0.33%の上乗せコストを払ってでも、独自の税制メリットやJEPQを上回るリターンが欲しいか?」**が焦点となります。現状のパフォーマンスでは、このコスト差を埋めて余りあるリターンを出していますが、注視が必要です。

2-3. 構成銘柄の特徴:JEPI(生活必需品・ヘルスケア多め)vs JEPQ(マグニフィセント7上位)

同じ「高配当ETF」でも、中に入っている企業の顔ぶれは真逆と言っていいほど異なります。

- JEPIの中身(守備的):ポートフォリオの約8割は、プログレッシブ(保険)、トリンブル、コカ・コーラ、ペプシコ、アッヴィといった**「不況に強い優良銘柄」**で構成されています。S&P500指数そのものよりも、さらにディフェンシブ(守り重視)な選定が行われているのが特徴です。

- JEPQの中身(攻撃的):上位組み入れ銘柄は、Apple、Microsoft、NVIDIA、Amazon、Meta、Broadcomといった**「今をときめくAI・ハイテクの巨人たち」**です。ナスダック100指数に連動するように設計されているため、良くも悪くも米国のハイテク相場と運命を共にします。QQQIも基本的にはこのJEPQと同じような銘柄構成(ナスダック100準拠)となります。

使い分けのリアル: 「ハイテク株はすでに個別株や投資信託でたくさん持っている」という人がJEPQやQQQIを買うと、ポートフォリオがハイテク一辺倒になりリスクが高まります。その場合、分散効果が効くのはJEPIです。

3. 仕組みの決定的な違い:JPMorgan型(JEPI/JEPQ) vs NEOS型(QQQI)

表向きは同じ「カバードコール戦略」に見えますが、その裏側で動いている金融商品は全く別物です。この違いこそが、リターンと税効率の差を生む決定打となります。

3-1. カバードコールの仕組み:JEPI/JEPQは「ELN(仕組債)」を活用しインカムを生成

JEPIやJEPQは、厳密には市場で直接オプション取引を行っているわけではありません。

- ELN(Equity Linked Notes:仕組債)の採用JPMorganは、ポートフォリオの約15〜20%を使って「ELN」という特殊な債券を保有しています。これは、銀行などのカウンターパーティ(取引相手)が発行する債券で、「S&P500やナスダック100のオプションを売った時と同じようなリターン」が得られるように設計されています。

- メリットとデメリット運用会社にとっては管理が楽で、複雑なポジションを一括管理できるメリットがあります。しかし、投資家にとっては「ブラックボックス化」しやすい側面があります。また、ELNから生じる利益は、米国の税制上すべて「インカムゲイン(普通所得)」として扱われるため、ファンド内部での税負担が重くなりやすいという構造的な特徴があります。

3-2. NEOS型(QQQI/SPYI)の強み:「NDXオプション」と「セクション1256契約」による節税効果

後発であるNEOS社(QQQI運用元)は、JPMorganの弱点を突くために、非常に巧妙な税務戦略を商品設計に組み込みました。これが「NDXオプション」の直接取引です。

- セクション1256契約(Section 1256 Contracts)とはこれは米国の税法上のルールです。QQQIが市場で直接取引する「NDX(ナスダック100指数)オプション」は、このセクション1256に該当します。

これにより、ファンドが得た利益の60%が長期キャピタルゲイン税率(低い税率)、40%が短期キャピタルゲイン税率として扱われます。

- 投資家への恩恵JEPI/JEPQ(ELN利用)が利益の100%に対して高い税率が適用されるのに対し、QQQIはファンド内部で支払う税金が安く済みます。

「ファンドが払う税金が減る」=「基準価額(NAV)の毀損を防げる」=**「投資家に分配できる原資がより多く残る」**という図式です。これが、QQQIが高い分配金を維持できる秘密の一つです。

3-3. 上昇相場への追従性:アウト・オブ・ザ・マネー(OTM)を採用するQQQIがJEPQより有利な理由

投資家が最も気になる「株価上昇時の利益」についても、両者の戦略は異なります。ここでは「権利行使価格(ストライクプライス)」をどこに設定するかが勝負の分かれ目です。

- JEPI/JEPQの傾向:キャップがかかりやすいJPMorganの戦略(ELN)は、比較的「現在価格に近い価格(アット・ザ・マネー付近)」で設定されることが多いと分析されています。これは高いオプション料(配当原資)を得やすい反面、株価が少し上がっただけで利益の上限(天井)にぶつかってしまうことを意味します。これが「上げ相場でJEPQが指数に負ける」最大の要因です。

- QQQIの戦略:OTM(アウト・オブ・ザ・マネー)QQQIは意図的に「現在価格より少し高い価格(OTM)」でコールオプションを売ります(例:現在価格より5%高い位置など)。

-

結果: 株価が上昇しても、その「5%分」の値上がり益は投資家のものになります。

-

強み: ナスダックのような強力な上昇トレンドがある市場において、**「配当をもらいつつ、株価の値上がりも(ある程度)追いかけられる」**という、投資家の理想に近い挙動を実現します。

-

結論: 仕組みで見ると、JEPI/JEPQは「インカム特化型」、QQQIは「インカム+キャピタル折衷型」の構造をしていると言えます。

4. パフォーマンス・シミュレーション:暴落時と上昇時の挙動

理論上のスペックだけでなく、「実際に嵐が来た時、あるいは追い風が吹いた時」にあなたの資産がどう動くのかを可視化します。

4-1. 下落耐性(ドローダウン):JEPIが最も底堅い(ベータ値0.6〜0.7付近)

市場がパニックに陥った際、資産を守る「防波堤」として機能するのは間違いなくJEPIです。

- ベータ値(Beta)の比較ベータ値とは、市場全体(S&P500など)が1動いた時に、その銘柄がどれくらい動くかを示す指標です。

- JEPI:約 0.6 〜 0.7これは市場が10%暴落しても、JEPIは理論上6〜7%の下落で済むことを示唆しています。実際、2022年の米国株弱気相場において、JEPIはS&P500指数(VOO)よりも遥かに軽微なダメージで耐え抜きました。

- JEPQ / QQQI:約 0.8 〜 1.0弱ハイテク株主体の両者は、どうしても市場の下落に連動しやすくなります。ナスダック100(QQQ)よりはマイルドですが、JEPIほどの鉄壁な守りは期待できません。

シミュレーション結果: コロナショック級の暴落が来た場合、精神的安定を保てるのはJEPIです。「資産を減らさないこと」を最優先するならJEPI一択となります。

4-2. トータルリターン比較:AIブーム牽引によりJEPQ・QQQIがJEPIを圧倒

配当金と株価の値上がり益を合計した「トータルリターン」で見ると、直近の勝負は明白です。AI半導体やクラウド需要の爆発的な成長を取り込めたかどうかが勝敗を分けました。

- JEPQの独走とJEPIの苦戦2023年〜2024年にかけての強気相場では、NVIDIAやMicrosoftを多く含むJEPQが、生活必需品中心のJEPIをパフォーマンスで圧倒しました。JEPIは「守りが堅い分、攻めには弱い」という特性が、強気相場では「機会損失」として現れます。

- QQQIのポテンシャル(JEPQ超えの可能性)さらに注目すべきはQQQIです。3-3で解説した「OTM(アウト・オブ・ザ・マネー)」戦略により、強力な上昇トレンド発生時には、以下の順列でリターンが高くなる傾向があります。

【上昇相場での強さ】 QQQI ≧ JEPQ >> JEPI

QQQIはJEPQよりも「株価上昇のキャップ(天井)」が緩いため、ナスダックが急騰する局面では最も指数に近いパフォーマンスを出しつつ、高配当も維持する「いいとこ取り」を実現しています。

4-3. 分配金の推移:JEPIの減配傾向とJEPQの増配・維持力の背景

「配当金は永遠に高いまま」ではありません。ここ最近のデータは、投資家に冷静な現実を突きつけています。

- JEPIの減配傾向(2023-2024)JEPIの分配金はピーク時より減少傾向にあります。

-

VIX指数(恐怖指数)の低下: 市場が落ち着いているため、オプションのプレミアム(保険料のようなもの)が安くなり、分配原資が稼ぎにくくなりました。

-

ボラティリティの欠如: JEPIの中身(生活必需品など)は値動きが小さいため、オプション料が高くつきにくいのです。

-

- JEPQ・QQQIの維持力一方でJEPQやQQQIは、相対的に高い分配金を維持しています。

-

理由: ハイテク株は常に値動き(ボラティリティ)が激しいため、市場全体が落ち着いていても、オプション市場では依然として「高いプレミアム」がつきます。これが高配当の源泉となり続けています。

-

インカム投資家の教訓: 「とにかく今の利回りが高いものを」と飛びつくと火傷します。市場のボラティリティ(変動率)に依存する仕組み上、「適度に荒れ狂うハイテク市場(JEPQ/QQQI)」の方が、皮肉にも安定して高い配当を生み出しやすいというパラドックスが発生しています。

5. 【重要】「QQQI」はJEPQからの乗り換え対象になるか?

すでにJEPQを保有している投資家にとって、最大の悩みは「含み益に対する税金(売却益課税)を支払ってでも、QQQIに乗り換えるべきか?」という点です。

結論から言えば、**「上昇相場での機会損失にどれだけストレスを感じているか」**が判断の分水嶺となります。

5-1. QQQIを選ぶべき人:JEPQの「値上がり益の放棄(キャップ)」に不満がある層

もしあなたが、ナスダック指数が大きく上昇した日にJEPQの株価を見て、**「なんで指数は2%も上げているのに、JEPQは0.5%しか上がらないんだ」**とイラ立ちを感じたことがあるなら、QQQIへの乗り換えを強く推奨します。

- OTM(アウト・オブ・ザ・マネー)の威力QQQIはJEPQよりも「現在の株価より高い位置」でコールオプションを売る戦略(OTM)を徹底しています。これにより、指数が急騰した際も、一定の範囲までは素直に追従します。「配当は欲しいが、資産の成長(キャピタルゲイン)も諦めたくない」という欲張りなニーズに対し、構造的に最も適しているのはQQQIです。

- ファンド内節税による「見えないリターン」前述の「セクション1256契約」により、ファンド内部での納税額が抑えられています。これは分配金として手元に来る前段階の話ですが、長期的には基準価額(NAV)の推移にジワジワと差がつきます。「見えないコスト」に敏感な投資家にとって、NEOS社の設計は非常に合理的です。

5-2. JEPQに留まるべき人:流動性(純資産総額)とJPMorganブランドの安心感を優先する層

一方で、今のJEPQを「売る必要がない」人もいます。それは**「長期的な運用の継続性」**を最優先する人です。

- 圧倒的な純資産総額(AUM)の差JEPQは数兆円規模の資産を持つ「超・巨大ファンド」です。これだけの規模があれば、早期償還(運用終了)のリスクはほぼゼロに近く、流動性も潤沢で、希望した価格で売買できないリスクもありません。

- NEOS社の規模リスク対してQQQIを運用するNEOS社は、JPMorganに比べれば小規模なブティック型運用会社です。QQQIは人気急上昇中ですが、実績(トラックレコード)の長さと企業の体力という点では、JPMorganの安心感には及びません。「20年後も確実に存在している」という確信にお金を払うなら、JEPQのコスト(経費率0.35%)は破格の安さです。

5-3. 隠れた競合「SPYI」:JEPIの代替として検討すべきNEOS社のS&P500版オプションETF

ここで視点を少し変えましょう。もしあなたが「JEPQ」ではなく**「JEPI(S&P500型)」を持っていて、そのパフォーマンスに不満があるなら、乗り換え先はQQQIではなく「SPYI(NEOS S&P 500 High Income ETF)」**が正解です。

- JEPI vs SPYI の構図SPYIは、いわば「QQQIのS&P500バージョン」です。

-

JEPI: 低ボラティリティ株 + ELN

-

SPYI: S&P500全構成銘柄 + セクション1256オプション(OTM)

JEPIは「守り」に徹していますが、SPYIはS&P500の上昇を取り込みつつ、年10〜12%程度の高い分配金を目指す設計です。「JEPIの利回りが下がってきた」「S&P500の上昇にもっと乗りたい」というJEPIホルダーにとって、真の比較対象はSPYIとなります。

-

6. 新NISAと特定口座での賢い運用戦略

銘柄が決まったら、次は「どこで、どれくらいの割合で持つか」が勝負です。特に日本の税制下では、口座の選び方ひとつで手元に残るお金が大きく変わります。

6-1. 日本の投資家への税制影響:外国税額控除の手間と実質手取り額のシミュレーション

JEPI・JEPQ・QQQIはいずれも米国ETFであるため、配当金に対して現地(米国)で10%の税金が引かれます。ここから、日本の口座区分によって手取りがどう変わるか、配当金10万円を受け取ったケースでシミュレーションします。

【A】特定口座(課税口座)の場合

-

流れ: 米国税10%が引かれ、残額に対して日本国内課税(20.315%)がかかります。

-

計算: 100,000円 × 0.9(米国税) × 0.79685(日本税) ≒ 約71,700円

-

救済策: 確定申告で**「外国税額控除」**を申請すれば、米国で引かれた10%分の一部を取り戻せます(※所得税額により還付額は異なります)。

-

結論: 手間はかかるが、控除をフル活用すれば実質税率は20%程度に抑えられる。

【B】新NISA(成長投資枠)の場合

-

流れ: 日本国内の税金(20.315%)は**非課税(ゼロ)**になります。ただし、米国の10%課税は免除されません。

-

計算: 100,000円 × 0.9(米国税) ≒ 90,000円

-

注意点: NISA口座では「二重課税」の状態とみなされないため、「外国税額控除」は使えません。 取られた10%は取り戻せませんが、確定申告の手間なく手取り9割を確保できるのは圧倒的なメリットです。

AIの助言: 高配当ETFは「配当そのもの」が目的です。再投資効率よりも「今使えるキャッシュ」を最大化したいなら、迷わず新NISAの成長投資枠を優先すべきです。

6-2. ポートフォリオ比率:コア資産(VTI/VOO)に対しサテライト枠20%以内が推奨される理由

「利回りが高いから」といって、資産の100%をJEPIやJEPQにするのは危険です。多くの金融プロフェッショナルは、以下の「コア・サテライト戦略」を推奨しています。

-

コア(資産の80%以上):VTI(全米株)やVOO(S&P500)

-

理由: JEPIやJEPQは「値上がり益にキャップ(蓋)」がされているため、10年〜20年の長期スパンで見ると、S&P500やナスダック100の「素の指数」のリターンには勝てない可能性が高いからです。資産を大きく育てるエンジンはあくまでインデックスです。

-

-

サテライト(資産の20%以下):JEPI / JEPQ / QQQI

-

役割: これらは「資産を増やす」ためではなく、**「資産寿命を延ばす(取り崩しを減らす)」あるいは「精神安定剤(定期的な現金収入)」**として機能します。

-

推奨比率: 全体の20%程度に留めておくことで、暴落時のクッション役を果たしつつ、上昇相場の恩恵もコア資産でしっかり享受できます。

-

6-3. 「配当再投資」の罠:高配当ETFは再投資よりも「キャッシュフローの受取」に特化すべき

ここで多くの人が陥る「複利の罠」があります。

「JEPIの配当で、さらにJEPIを買い増して複利効果を狙う」という戦略は、実は税効率の観点からは非効率な場合があります。

-

税金のロス(Tax Drag): 配当を受け取るたびに税金(NISAでも10%、特定なら約28%)が引かれます。税引き後の種銭で再投資しても、資産拡大のスピードは鈍化します。資産拡大が目的なら、最初から配当を出さない(ファンド内で自動再投資される)投資信託を選ぶべきです。

-

目的の矛盾: JEPIやJEPQは「成長(キャピタル)」を捨てて「現金(インカム)」を得る商品です。得た現金をまた「成長しない商品」に戻すのは、アクセルとブレーキを同時に踏むようなものです。

【賢い戦略】配当の循環システムを作る

JEPI/JEPQから受け取った配当金は、そのまま再投資するのではなく、以下のように使うのが正解です。

-

パターンA(資産拡大): JEPIの配当金で、成長性の高い**「VTI」や「ナスダック100(QQQ)」を買う**。

-

パターンB(生活防衛): 生活費や趣味に使い、「労働収入以外で生きていける」という実感を得て精神的自由を手に入れる。

結論: カバードコールETFは「配当製造マシーン」です。マシーン自体を無限に増やすのではなく、マシーンが生み出した現金を**「次の成長投資」や「今の豊かな生活」**に充てるのが、最も理にかなった付き合い方です。

7. まとめ:あなたの投資スタイル別・最適解チャート

ここまで、利回り、仕組み、税制、リスク耐性を徹底解剖してきました。

最後に、あなたの**「年齢」「資産状況」「リスク許容度」**に合わせた最適解を提示して締めくくります。今の自分に最も当てはまるスタイルを選んでください。

7-1. 引退世代・守りの資産運用 → 【JEPI】

「資産を減らさず、毎月の生活費を補填したい」

すでにまとまった資産があり、ここからの人生は「守り」に入りたいあなたにとって、JEPIは最強のパートナーです。

-

決め手: ベータ値(市場連動性)が低く、暴落時でも傷が浅い。

-

投資対象: 馴染みのある生活必需品やヘルスケア企業が中心。

-

マインドセット: 「隣の芝生(ハイテク株の爆益)は青くても気にしない」。夜ぐっすり眠れる安心感を最優先にするならこれ一択です。

7-2. 資産形成期・インカムも成長も欲しい → 【JEPQ】

「FIREを目指して資産拡大中だが、今のキャッシュフローも欲しい」

現役バリバリで働いており、給与収入+配当収入で入金力を高めたいあなたには、JEPQがバランスの取れた最適解です。

-

決め手: ナスダック100の成長力を取り込みつつ、年10%前後の高い分配金を維持している。

-

投資対象: マグニフィセント7(GAFAM+NVIDIA等)のAI相場に乗れる。

-

マインドセット: 「多少の値動きは許容する。それよりも、将来の資産最大化と今の小遣いアップの両方を狙う」。

7-3. 米国課税ルールを味方につけ、さらなるリターンを狙う上級者 → 【QQQI】

「JEPQの『値上がり放棄』に我慢できない。税効率も極めたい」

投資経験が長く、ただ買うだけでなく「仕組み」で勝ちたいと考える上級者。あるいはJEPQホルダーで、さらなる効率化を求めるあなたにはQQQIが新たな正解です。

-

決め手: 「アウト・オブ・ザ・マネー(OTM)」による上昇追従性と、「セクション1256契約」によるファンド内節税効果。

-

投資対象: JEPQと同じくナスダック100だが、よりキャピタルゲインを貪欲に狙う設計。

-

マインドセット: 「新しいものへの感度は常に高くありたい。少し高い経費率を払ってでも、手残りのトータルリターンが最大になる選択をする」。

【最終確認】3銘柄スペック早見表

| 項目 | JEPI (JPモルガン) | JEPQ (JPモルガン) | QQQI (NEOS) |

| 主な投資対象 | S&P500 (低ボラ株) | Nasdaq100 (ハイテク) | Nasdaq100 (ハイテク) |

| 直近利回り目安 | 7〜8% | 9〜11% | 11〜13% |

| 経費率 | 0.35% (格安) | 0.35% (格安) | 0.68% (やや高) |

| 上昇相場への追従 | △ (弱い) | ◯ (そこそこ) | ◎ (強い・OTM活用) |

| 下落相場への耐性 | ◎ (強い) | △ (弱い) | △ (弱い) |

| 推奨する人 | 引退世代・保守派 | 現役世代・バランス派 | 上級者・リターン追求派 |

「知っている」と「持っている」の差は、未来の資産額の差になります。

あなたのポートフォリオの「目的」に合わせて、今日から最初の一株を動かしてみましょう。

コメント