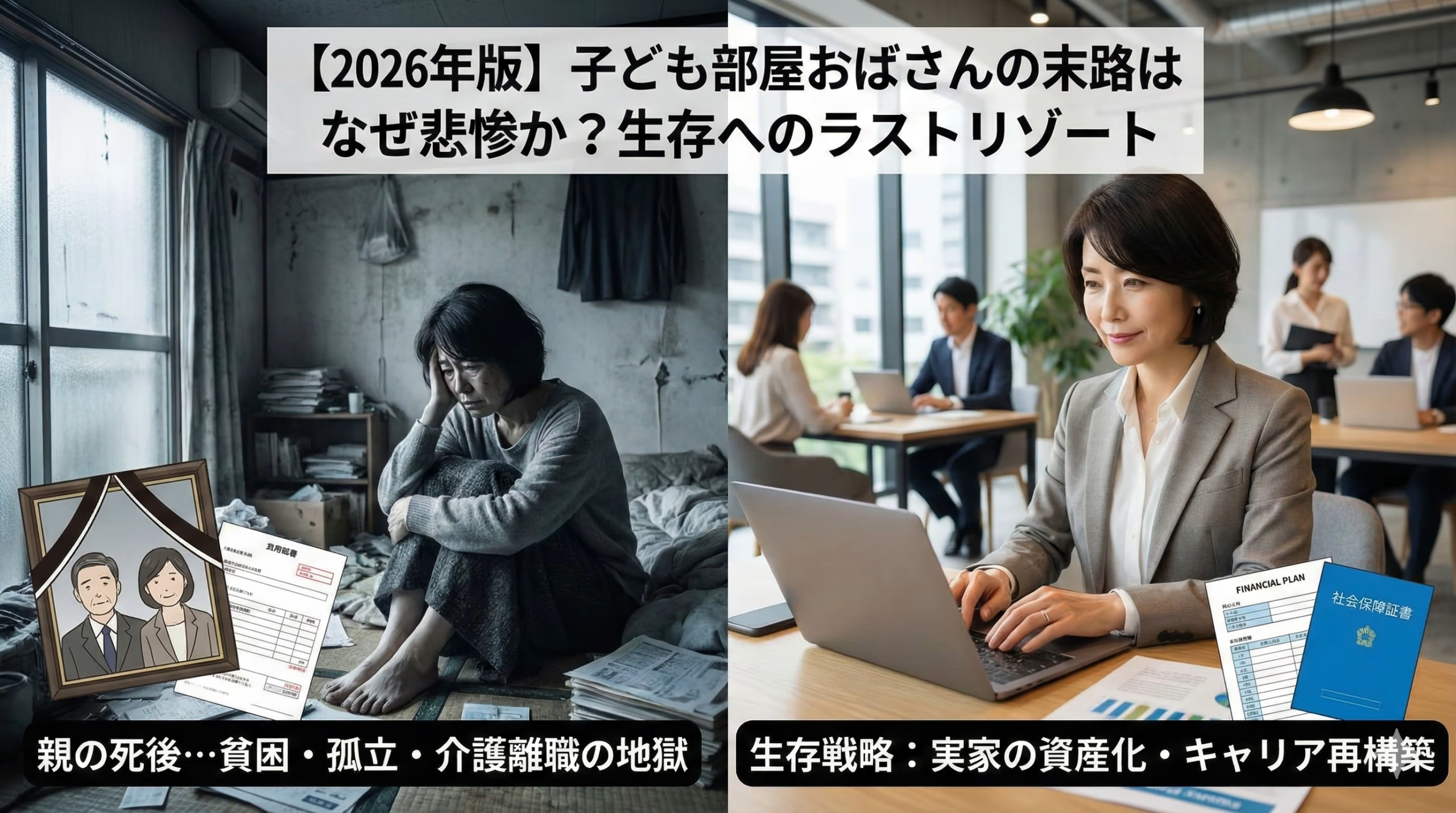

「家賃はタダ、温かいご飯が出てくる、面倒な家事は親任せ」

もしあなたが今、この“心地よいぬるま湯”に浸かっているなら、この記事はあなたの人生を救う「最後の警告」になるかもしれません。

世間で揶揄される「子ども部屋おばさん」という言葉。しかし、真の恐怖は「恥ずかしい」といった世間体ではありません。

本当の地獄は、あなたの防波堤となってくれていた親がこの世を去った「Xデー」の翌日から静かに、そして確実に始まります。

なぜ、多くの女性が親の死後、そのまま「貧困」「孤立」「転落」という3つの地獄へ突き落とされるのか?

そして、今ならまだ間に合う「起死回生の生存戦略」とは何か?

この記事は、単なる不安あおりではありません。

残酷な統計データと構造的な罠を明らかにし、あなたが「悲惨な末路」という確定した未来を書き換え、誰にも依存せず堂々と生きていくための具体的なロードマップです。

数年後に「あの時気づいていれば」と後悔しないために。

今、この瞬間から「娘」を卒業し、自分の人生を取り戻す覚悟を持って読み進めてください。

1. 【結論】子ども部屋おばさんが直面する「3つの末路」シミュレーション

多くの「実家暮らし女性」が漠然と抱いている不安は、親の死後、恐ろしいほどの解像度で現実のものとなります。

これまで「親」という最強の防波堤によって見えなくなっていた社会の厳しさが、津波のように押し寄せるからです。ここでは、統計データと実際の相談事例に基づき、**親亡き後に訪れる「回避不能な3つの地獄」**をシミュレーションします。

1-1. 経済的困窮:国民年金「月額6万6,000円」では生存不可能という現実

まず直面するのは、圧倒的な「キャッシュフローの枯渇」です。

もしあなたが現在、扶養内のパート勤務や家事手伝いで、**厚生年金に加入していない(第3号被保険者や国民年金のみ)**場合、将来受け取れる年金額は絶望的です。

-

令和6年度の満額:月額68,000円(40年間全納した場合)

-

実際の平均受給額:月額約54,000円(未納期間や免除期間がある場合)

この金額だけで、どうやって生きていくのでしょうか?

「実家があるから家賃はタダ」というのは、不動産を所有したことのない人の危険な誤解です。持ち家には、賃貸にはない「見えないコスト」が容赦なく発生します。

【実家維持にかかる「家賃以外」のコスト試算】

-

固定資産税: 年間10万〜15万円(都市部の場合さらに高騰)

-

火災・地震保険: 年間数万円〜

-

修繕積立金(マンション): 月額2万〜3万円(築古ほど高騰する)

-

突発的な修繕費(戸建て): 外壁塗装・屋根修理で100万〜150万円(10〜15年ごと)

月額6万円程度の年金では、日々の食費と光熱費で消えてしまい、固定資産税の通知書が届いた時点で「破産」が確定します。生活保護を申請しようにも、「資産(実家)」があるため、まずは家を売って食いつなぐよう指導され、住む場所すら追われることになるのです。

1-2. 社会的孤立:兄弟姉妹からの「絶縁宣言」と相続トラブル

次に待っているのは、血肉を分けた兄弟姉妹との「泥沼の争い」です。

親が生きている間は波風を立てなかった兄弟たちも、相続が発生した瞬間に豹変します。ここで発生するのが**「寄与分(介護の苦労)」vs「特別受益(家賃タダの利益)」**の衝突です。

【よくある相続紛争の構図】

- あなた(妹)の主張:「お兄ちゃんは家を出て好き勝手やってたけど、私は実家に残って両親の介護も最期までやった。だから実家は私がもらう権利がある!」

- 兄弟(兄)の主張:「お前は20年以上、家賃も食費も払わず実家に『寄生』して数千万円浮かせただろ(=特別受益)。それがお前の遺産の前借りだ。実家を売って、現金を半分よこせ」

法的には、兄の主張が通るケースが多々あります。

さらに最悪なのが、実家が**「負動産」**化しているケースです。

築40年を超えた郊外のニュータウン戸建ては、今や「売れない、貸せない、解体費に200万円かかる」というお荷物物件。兄弟から「お前が住むなら、固定資産税も管理責任も全部お前が持て。その代わり、俺たちの遺留分として現金を払え」と迫られ、住み続けるために借金を背負うか、兄弟と絶縁して家を追い出されるかの二択を迫られます。

1-3. 8050問題の最終形態:介護離職によるキャリアの完全断絶

3つ目の地獄は、社会からの「完全なる退場」です。

これは、いわゆる「8050問題(80代の親と50代の子)」の最終局面で起こります。

あなたが50代に差し掛かった頃、70〜80代の親がいよいよ重度の要介護状態になります。ここで多くの独身女性が、「ヘルパーを頼むお金がもったいない」「私が看るしかない」と判断し、パートを辞めて**「介護離職」**を選択してしまいます。

これこそが、貧困への特急券です。

- 労働市場からの排除:50代で数年の職歴ブランク(介護期間)ができると、再就職は絶望的です。選べるのは最低賃金の肉体労働のみになります。

- 社会との接点の喪失:介護中心の生活になると、会話する相手は親と、たまに来るケアマネジャー、コンビニの店員だけになります。

- セルフネグレクトの罠:親を見送った後、あなたの手元には「老いた自分」と「空っぽの職歴書」だけが残ります。燃え尽き症候群に陥り、自分の食事や入浴すら面倒になる「セルフネグレクト」状態へ。ゴミ屋敷の中で、誰にも発見されずに最期を迎える――。

これが、統計データと現場の事例が指し示す、「子ども部屋」というぬるま湯の先に待ち受ける冷徹な現実です。

2. なぜ彼女たちは実家を出られないのか?構造的要因の分析

「いい歳をして親のすねかじり」という批判は簡単ですが、問題の本質はそう単純ではありません。

彼女たちが実家に留まり続ける背景には、個人の心理的な罠と、日本社会が抱える構造的な欠陥が複雑に絡み合っています。ここでは、彼女たちを縛り付ける「見えない鎖」の正体を解剖します。

2-1. 「ぬるま湯」の心理学:サンクコスト効果と学習性無力感

皮肉なことに、実家に留まるという選択は、短期的には極めて「合理的」で「賢い」判断に見えます。これこそが最大の罠です。

実家暮らしであれば、家賃や光熱費の負担はほぼゼロ。パート収入のすべてを自身の「お小遣い」として消費できます。ブランド品を買い、美容にお金をかけ、友人とランチを楽しむ――。

もし今から一人暮らしを始めれば、生活水準が劇的に低下することは火を見るより明らかです。「生活の質を落としたくない」という現状維持バイアスが働き、自ら貧しい一人暮らしを選ぶ動機が生まれません。

さらに深刻なのが、**婚活市場における「サンクコスト(埋没費用)」と「アンカリング効果」**です。

- 父親という最強の比較対象(アンカー):彼女たちが無意識に結婚相手の基準にしてしまうのは、現在の「60代・定年間際の父親」の経済力です。年功序列で給与がピークに達した父親と、同世代の20〜30代の男性を比較し、「こんな年収では生活できない」と切り捨ててしまいます。

- 「ここまで待ったのだから」という執着:「30代まで独身でいたのだから、今さら妥協して普通のサラリーマンと結婚するのは損だ」という心理(サンクコスト効果)が働きます。結果、存在しない「白馬の王子様」を探し続けて10年が経過し、市場価値が暴落した頃には誰からも相手にされなくなる――これが婚活地獄の典型パターンです。

2-2. 雇用環境の激変:氷河期世代・非正規雇用が生んだ「不可抗力の滞留」

一方で、すべての責任を個人のマインドセットに帰結させるのは残酷です。ここには、日本経済の「失われた30年」が色濃く影を落としています。

特に就職氷河期世代(現在の40代〜50代前半)においては、**「出たくても出られなかった」**というケースが多発しています。新卒で正社員の座を逃し、非正規雇用として労働市場に放り出された世代にとって、都内で一人暮らしをするための初期費用や家賃の審査は、あまりに高いハードルでした。

「経済的に自立できるだけの賃金が支払われてこなかった」という事実は、個人の努力だけでは覆せない構造的な要因です。

さらに残酷なのが、日本の労働市場におけるキャリアの不可逆性です。

一度「家事手伝い」や「親の介護」という名目でキャリアに空白期間ができると、企業はそれを「ブランク」としか見なしません。

「親の介護を献身的に行ってきた」という事実は、人間としては尊い行いですが、職務経歴書上では**「数年間のニート期間」と同じ扱いを受けます。

再就職しようにも書類選考で落とされ続け、「自分は社会から必要とされていない」という学習性無力感**に支配される。その結果、唯一の居場所である実家にさらに引きこもるという、負のスパイラルが完成してしまうのです。

ご指定の構成案に基づき、「なんとかなる」という根拠なき楽観論を、客観的なデータとシビアな試算で粉砕する本文を作成しました。インフレや長寿リスクといった最新の経済トレンドを反映させています。

3. 【数字で見る】「なんとかなる」が通用しない2025年以降のデータ

「親が死んでも遺産があるし、なんとかなる」

もしそう思っているなら、今の日本の経済状況をあまりに知らなすぎます。2025年以降、私たちを取り巻く環境は激変しており、過去の常識はもはや通用しません。ここでは、感情論抜きに「数字」で現実を直視します。

3-1. 独身女性の貧困率と「見えない貧困」の可視化

まず、衝撃的なデータから目を逸らさないでください。国立社会保障・人口問題研究所などのデータが示唆する通り、**単身女性(20〜64歳)の相対的貧困率は約3割、つまり「3人に1人が貧困」**という異常事態にあります。

なぜ、実家暮らしの女性はこの事実に気づかないのでしょうか?

それは、親の経済力によって貧困が「隠蔽」されているからに過ぎません。これを「見えない貧困」と呼びます。

しかし、2024年から続く歴史的な**インフレ(物価高騰)**が、この隠れ蓑を剥ぎ取りつつあります。

-

食料品・光熱費の高騰: 親の年金支給額はマクロ経済スライドによって実質的に目減りしており、かつてのような「余裕ある年金生活」は崩壊しています。

-

実質賃金の低下: あなた自身のパート収入の実質価値も下がっています。「お小遣い」として使えていた金額が、家計の補填に回らざるを得ない状況が目前に迫っています。

「親の財布」と「自分の財布」が一体化している家計構造は、インフレに対して極めて脆弱です。親の年金がインフレ負けした瞬間、共倒れのリスクが顕在化します。

3-2. ライフプランの破綻確率:平均寿命87歳まで生きるリスク

次に、「長生きリスク」の計算です。日本人女性の平均寿命は約87歳。これは、「半数の人が87歳以上まで生きる」ことを意味します。もしあなたが現在50歳で、90歳まで生きると仮定した場合、残り40年間の生活資金を確保しなければなりません。

ここで残酷な「引き算」を行います。

【幻想の「2000万円問題」再試算】

- 親の遺産(預貯金)の現実:多くの人が「数千万円はあるはず」と期待しますが、金融広報中央委員会の調査では、70代の金融資産保有額の中央値は**もっと低い水準(1000万円以下など)**に留まるケースが多々あります。さらに、親自身の介護施設入居費用や医療費で、死ぬまでにその大半が溶けてなくなります。

- 枯渇する資金:仮に手元に500万円の遺産が残ったとしましょう。しかし、国民年金(月6万円)だけで生活する場合、生活保護水準(月13万円程度と仮定)を維持するには、毎月7万円の赤字が出ます。

-

毎月7万円の赤字 × 12ヶ月 = 年間84万円の取り崩し

-

500万円 ÷ 84万円 = 約6年で破産

-

わずか6年です。親を見送った後、あなたが60代を迎える頃には無一文になる計算です。

さらに恐ろしいのが、あなた自身の**「おひとりさま介護リスク」**です。

家族がいる高齢者なら、家族の手助けで在宅介護が可能かもしれませんが、単身者の場合は、早い段階で有料の介護サービスや施設に頼らざるを得ません。

身元保証人がいないための割増料金や、民間サービスへの依存により、独身者の老後コストは夫婦世帯よりも割高になる傾向があります。

「長生きこそが最大のリスク」――この言葉が、子ども部屋おばさんの末路においては、決して比喩ではなく現実の脅威としてのしかかってくるのです。

4. 「末路」を回避するための具体的な生存戦略(Last Resort)

ここまで読んで「もう手遅れだ」と絶望する必要はありません。まだ親が健在で、あなたが健康であるならば、打てる手は残されています。

必要なのは、甘えを捨てる精神論ではなく、資産と法律を味方につける**「冷徹な戦略」**です。

4-1. 損切りラインの設定:実家を「出る」のではなく「資産化」する

無理に家を出て賃貸暮らしを始めることで、貯金を切り崩すのは得策ではありません。むしろ、今ある最強の武器「実家」を骨の髄までしゃぶり尽くす(資産化する)方向へ舵を切ります。

まず行うべきは、**「実家の健康診断(不動産査定)」**です。

親が元気なうちに、以下の金融手法が使える物件なのか、それとも「ただの負債」なのかを白黒はっきりさせる必要があります。

- リバースモーゲージの検討:自宅を担保に生活資金を借り入れ、親の死亡時に自宅を売却して返済する仕組みです。これを使えば、親の老後資金を親自身の資産で賄わせることができ、あなたの貯蓄を守れます。ただし、土地の価値が低いと利用できないため、早めの確認が必須です。

- リースバックの検討:家を不動産会社に売却し、売却代金を得つつ、その後は「賃貸」としてそのまま住み続ける手法です。まとまった現金(遺産の前倒し)を手に入れつつ、住環境を変えずに生活を立て直す時間を作れます。

「ずっとここに住める」という保証がない以上、今のうちに**「いくらで売れるのか」「担保価値はあるのか」**を知っておくこと。これが将来の路頭に迷うリスクへの最大の防御策です。

4-2. 経済的自立への第一歩:「扶養の壁」を意図的に破壊する

次に、働き方の変革です。「年収130万円の壁(扶養の範囲内)」を意識して労働時間を調整するのは、目先の数万円を拾って将来の数千万円を捨てる自殺行為です。

今すぐ**「扶養の壁」を意図的に破壊し、社会保険(厚生年金・健康保険)に加入してください。**

- 厚生年金の威力:国民年金だけでは月6万円ですが、厚生年金に加入すれば、将来の受給額が上乗せされます。さらに重要なのが**「障害厚生年金」**の存在です。万が一、あなたが病気や事故で働けなくなった際、国民年金よりも手厚い保障が受けられます。これは最強の保険です。

- 「社会との接点」の再構築:もし年齢的な問題やブランクで外での長時間労働が厳しいなら、在宅ワークやクラウドソーシング(データ入力、ライティング、オンライン秘書など)を活用しましょう。月3万円でも「自分の力で稼ぐ」経験は、自己肯定感を回復させ、社会的な孤立を防ぐ命綱になります。

4-3. マインドセットの再定義:「娘」を辞めて「同居人」になる

最後に、最も重要なのが親との関係性の再定義です。

あなたはもう「世話をしてくれる娘」ではありません。**「共同生活を営むビジネスパートナー(同居人)」**へと意識をアップデートしてください。

- 家事労働の「有料化」意識:「親の面倒を見るのは当たり前」という呪いを捨てましょう。家事や介護は労働です。親の年金から食費や光熱費を出してもらうのは「スネかじり」ではなく、家事労働に対する「正当な対価(生活コストの分担)」だと認識を変えるのです。

- 公正証書遺言の作成(最重要):兄弟姉妹との骨肉の争いを防ぐ唯一の方法は、法的な強制力を持つ遺言書です。「家のことはお前に任せる」という親の口約束は、裁判では紙切れ以下の価値しかありません。

親の判断能力がはっきりしているうちに、公証役場へ行き、「介護を担う代わりに実家を単独相続させる」旨の公正証書遺言を作成してもらいましょう。これが、あなたの老後を守る最後の砦となります。

5. まとめ:手遅れになる前に「心地よい地獄」から抜け出せ

「子ども部屋おばさん」という言葉が持つ真の残酷さは、その響きの滑稽さにあるのではありません。

「茹でガエル」のように、水温が致命的な温度に達するまで、自分が危機的状況にいることに気づけないという構造そのものにあります。

実家という空間は、物理的には安全で快適です。しかし、時間軸で見れば、そこは親の死とともに崩壊することが確定している「砂上の楼閣」です。

今日が、あなたの残りの人生で一番若い日です。5年後、10年後に「あの時動いていれば」と血の涙を流さないために、今すぐ「心地よい地獄」から這い上がる準備を始めてください。

5-1. 今日から始める「脱・子ども部屋」の小さな一歩

いきなり一人暮らしを始める必要も、正社員に転職する必要もありません。まずは、以下の2つの「事実」を直視することから始めてください。

- 家計簿の公開(親の収支というブラックボックスを開ける):今夜、勇気を出して親に切り出してください。「将来が不安だから、家の貯金と年金額を教えてほしい」と。

親の年金受給額、預貯金の残高、家の修繕履歴。これらを把握せずに暮らすのは、燃料計が壊れた飛行機に乗っているのと同じです。現実の数字を見ることは怖いことですが、それがすべての生存戦略のスタートラインになります。

- 自身の市場価値の把握(転職サイトへの登録):実際に転職しなくても構いません。まずは転職サイトや派遣登録サイトに登録し、自分の経歴で「どのような仕事」があり、「いくらの時給・年収」が提示されるのかを検索してください。

社会から見た自分の「値札(市場価値)」を知ることは、強烈な痛み止めになります。しかし、その痛みこそが、「今のままではマズい」という健全な危機感を目覚めさせ、あなたを実家の外へと突き動かす原動力になるはずです。

あなたの人生の主導権は、親ではなく、あなたが握らなければなりません。

恐怖を行動に変え、自分の足で立つ覚悟を決めた瞬間、あなたはもう「子ども部屋おばさん」ではありません。それは「自立した一人の大人」への第一歩なのです。

コメント