返済を滞納していると信用情報に傷がつく…

複数のカードに申し込みすると信用情報に傷がつく…

債務整理をすると信用情報に傷がつく…

「信用情報に傷がつく」とよく言われますが、この記事では「傷」をちゃんとした形で「見る」方法=信用情報機関への開示請求のやり方をご紹介します。

普通「信用情報」というのは明細が自宅に届くわけではないので、どのようになっているのかを把握している方はあまりいません。

どのような「傷」で「ブラックリスト」扱いになるのかについてもお話していきますので、支払いの滞納や未払いなどがあって信用情報に自信がない場合は、クレジットカードの申し込み前などに自分の状況を最初に確認しておくと安心です。

さらに、信用情報を照会することで審査に通らない原因が明確になり、改善すべき点がわかります。

現在の信用情報をもとに、これからどのように信用を回復していくのか作戦を立てていきましょう。

信用情報に傷がつく原因は?ブラックリストに入る?

多重債務を抱えていたり、債務整理をしたりした場合に「信用情報に傷がつく」「ブラックリストに入る」という表現があります。

しかし「ブラックリスト」と呼ばれている名簿みたいなものはなく、信用がない人たちが一覧表示されるようになっているわけではありません。

信用情報機関では次のような内容の情報(事故情報)を照会することができます。

- 延滞が続いている

- 返済されなかった

- 借金をチャラにした

つまり、信用情報機関に「この人はお金を返さない人だから信用できない」と判断されるような事故情報が「傷」であり、「ブラックリスト扱いになる原因」だと言えます。

信用情報機関に事故情報が記載されている場合、クレジットカードの申し込み審査などは通らないことがほとんどです。

知らないうちに自分の名義で借金をされている場合なども全て把握することができるので「なぜかなかなかカードの審査に通らない」という方は、自分の信用情報をチェックしてみましょう。

信用情報機関の種類は「CIC」「JICC」「JBA」

信用情報機関には「CIC]「JICC」「JBA」という次の3種類があります。

3つの信用機関では何が違うのかというと、加入している消費者金融や信用情報の登録機関などが違います。

信用情報機関で紹介できる内容

主に、それぞれの機関で紹介できる情報は次の通りです。

| 照会できる情報 | 信用情報機関 |

|---|---|

| クレジットカードの履歴や携帯料金の支払い状況、端末の割賦契約など | 株式会社シー・アイ・シー(CIC) |

| 消費者金融のカードローンの履歴 | 日本信用情報機構(JICC) |

| 銀行ローンの履歴 | 全国銀行個人信用情報センター(JBA) |

信用情報機関に登録される期間

また、クレジットカードの申し込み履歴や返済状況、携帯の契約や債務整理についての情報は次のような内容を照会できるようになっており、期間はそれぞれ次の通りです。

| 内容 | 詳細 | CIC | JICC | KSC |

| 申込 | 氏名・生年月日・電話番号・申込日・勤務先の名称・連絡先等 | 6ヵ月 | 6ヵ月 | 6ヵ月 |

| 契約 | 契約の種類・契約日・取引金額等 | 5年 | 5年 | 5年 |

| 返済 | 入金日・完済日等 | 5年 | 5年 | 5年 |

| 延滞 | 延滞の有無や延滞を解消した日等 | 5年 | 5年 | 5年 |

| 貸付自粛 | ギャンブルなどの浪費をしないために貸付自粛制度を申請した事実 | 5年 | 5年 | 5年 |

| 任意整理 | 任意整理についての記載 | 和解から5年 | 和解から5年 | 和解から5年 |

| 特定調停 | 特定調停についての記載 | 返済から5年 | 5年 | 返済から5年 |

| 個人再生 | 個人再生についての記載 | なし | 5年 | 10年 |

| 自己破産 | 自己破産についての記載 | 5年 | 5年 | 10年 |

また、この3つの信用情報機関はFINE(ファイン)・CRIN(クリン)というネットワークで共有されていて、CICにしか加盟していない企業でも他の信用情報機関の情報を参照することができます。

信用情報を開示する手順

ここでは、CICの信用情報を開示する手順をお伝えしていきます。

CICでの信用情報開示には次の3種類があります。

- インターネットで開示する

- 窓口で開示する

- 郵送で開示する

この中で1番おすすめなのはインターネットで開示する方法です。

CICの窓口は全国に7か所しかなく、現時点(2022/5/31)ではすべての窓口が休止になっています。郵送では10日程度かかってしまうので、インターネットでの開示をしてみましょう。

CICで照会できる項目

- 氏名

- 生年月日

- 電話番号

- 契約の内容(年月日・契約額等)

- 請求された金額

- 入金した金額

- 返済の状況

- 入金の状況

- 契約した会社名

- 申し込んだ会社名

- 契約予定額

- 申し込んだ商品の内容

- 利用した会社名

- 確認した目的・確認した日

など

CICで信用情報を開示するときの費用と営業時間

| 費用 | 期間 | |

| インターネット | 1,000円(クレジットカード一括払い) | 毎日8:00~21:45 |

| 窓口 | 500円(現金) | 平日のみ10:00~12:00/13:00~16:00 |

| 郵送 | 1,000円(ゆうちょ銀行で発行の定額小為替証書) | 申込から10日程度で開示報告書が到着 |

CICのインターネット開示はクレジットカードしか使えない【注意】

1番簡単なのは、家にいながらすぐに開示できるインターネットでの開示です。

しかし、情報を開示する利用料の支払いに「クレジットカードが必要」というのがネックです。

また、クレジットカードならどのカードでも使えるわけではありませんので、下の表を見ながら手持ちのカードが対応しているかどうかチェックしてみてください。

CICのインターネット開示で使えるクレジットカード一覧

- イオン銀行

- エポスカード

- オリエントコーポレーション

- クレディセゾン

- ダイナースクラブカード

- JBCが発行元のカード

- JACCS

- SMBCファイナンス(セディナ)

- トヨタファイナンス

- 三井住友カード

- 三菱UFJニコス

- UCカード

- ライフカード

CICのインターネット開示はデビットカードでもOK!

クレジットカードを現段階で持っていない方は、誰でも審査なしで作れるデビットカードでCICの情報開示にチャレンジしてみましょう。

信用情報がブラックになっている場合、クレジットカードを持っていない方も多いです。発行元がJBCになっているデビットカードであれば使えますので作っておきましょう。(J-DEBITは使えません)

- セブン銀行のデビットカード

- じぶん銀行スマホデビット など

ちなみに、おなじデビットカードでも「イオン銀行」や「楽天銀行」のデビットカードではできなかったという声があります。

じぶん銀行の口座を持っている場合は、「じぶん銀行スマホデビット」というアプリですぐにデビットカードを作れるので、CICの支払いに利用することができますよ。

支払いができるカードが用意出来たら、下記のボタンからCICで情報を開示してみて下さいね。

【図解】CICで情報を開示するやり方・手順

まずはCICのインターネット開示のページを開きます。

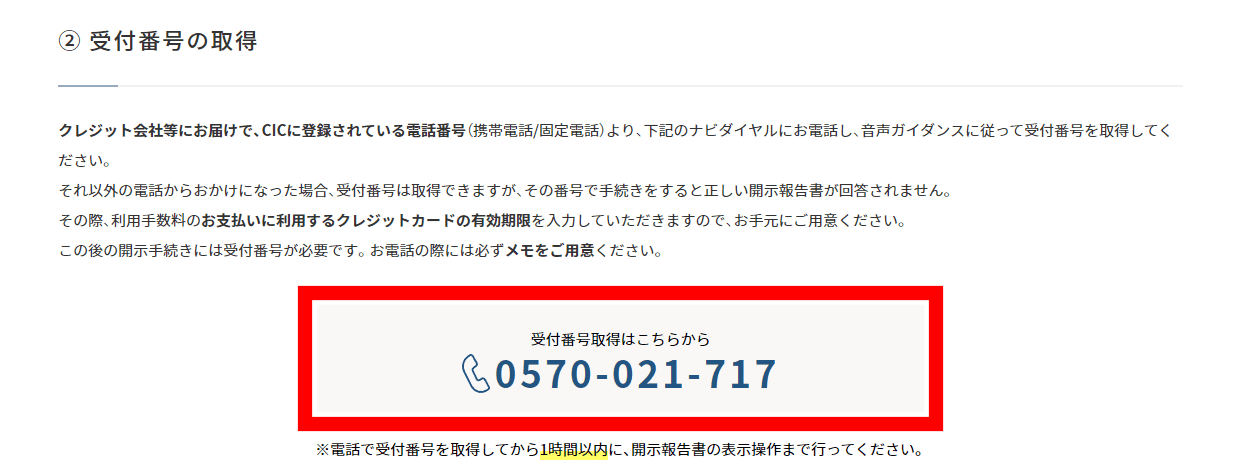

次に受付番号を取得します。

カード会社に登録している電話番号で「0570-021-717」へ電話をかけ、アナウンスに従って受付番号を取得して下さい。

→1をPUSH

→7PUSH

→有効期限を数字4桁で入力する(月・年)

→1PUSH

→受付番号6桁をメモする

受付番号を取得する際に、利用料を支払うカードの有効期限を入力する必要があるので、使用するカードと受付番号をメモする用意をしておきましょう。

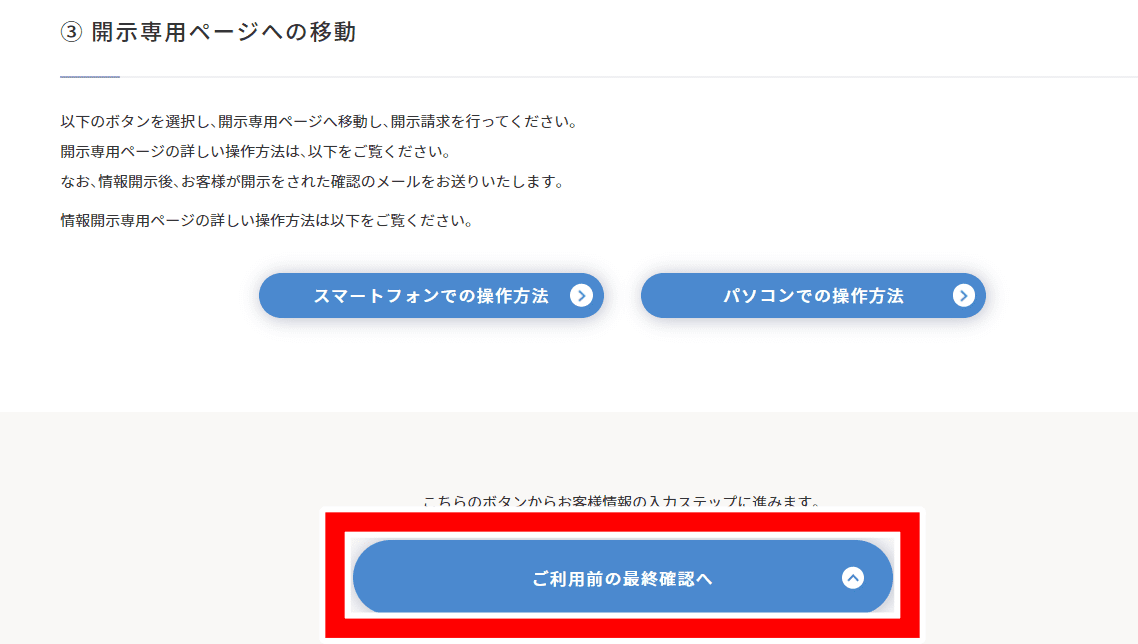

「ご利用前の最終確認へ」を選択します。

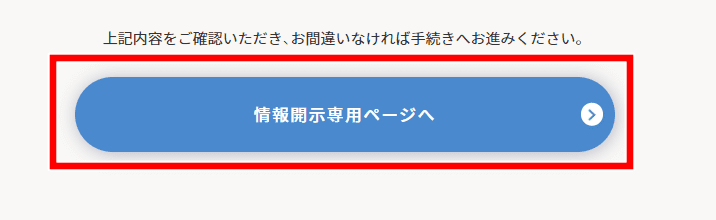

「情報開示専用ページへ」を選択します。

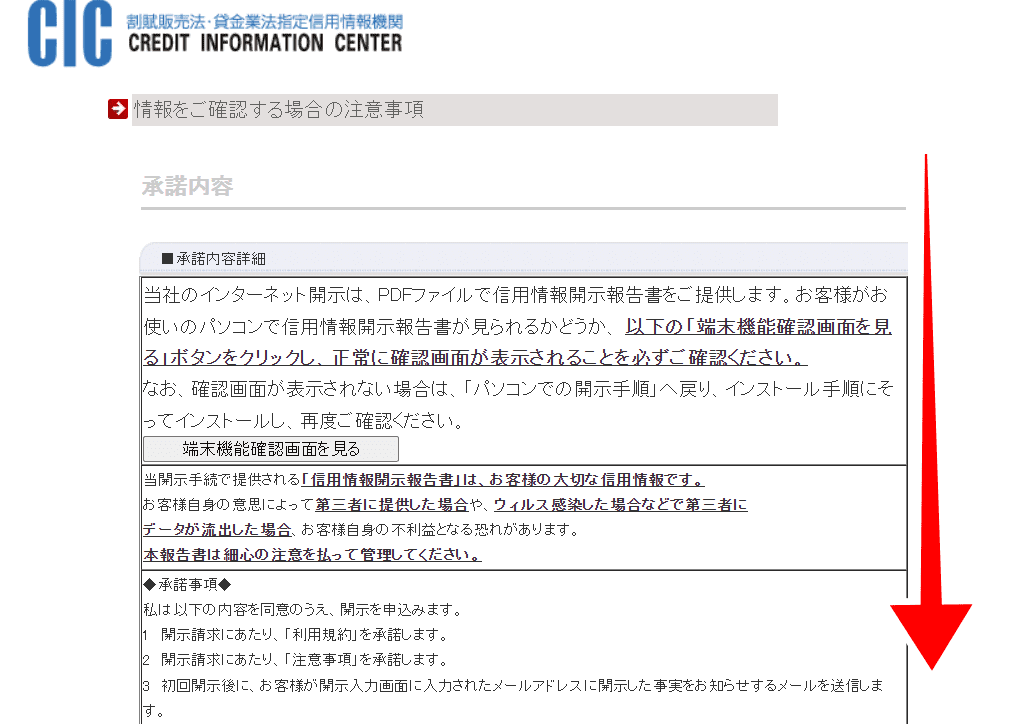

承諾事項などが表示されるので、下へスクロールします。

「承諾する」を選択し「インターネット開示を行う」を選択します。

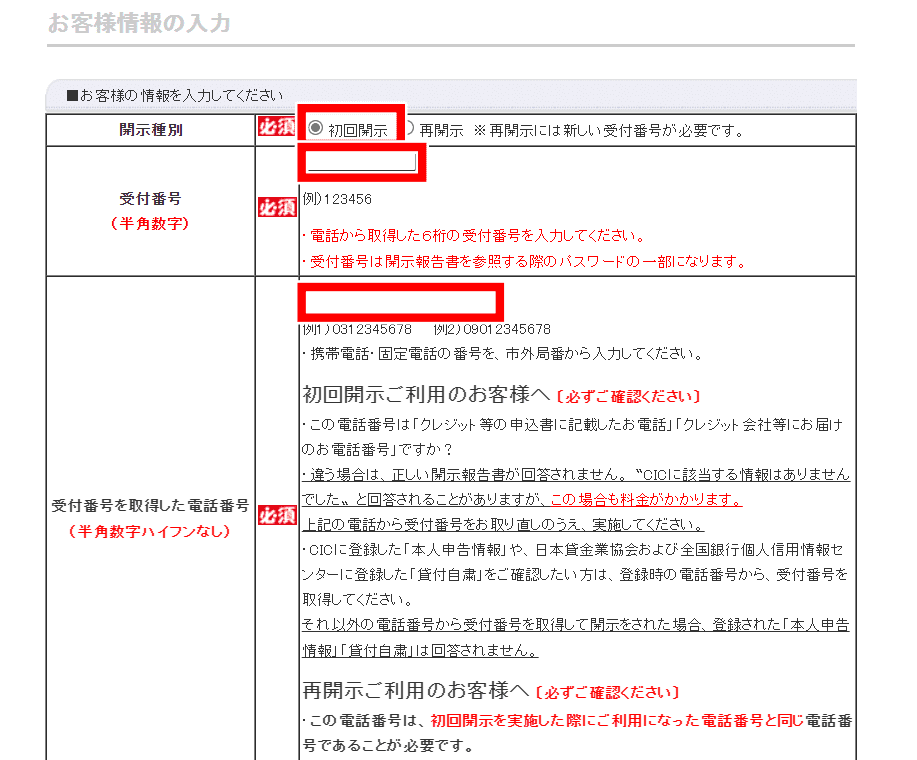

「開示種別」は、初めて信用情報を開示する場合は「初回開示」でOKです。

電話で取得した受付番号と、受付番号を取得したときに使った電話番号を入力して下へスクロールします。

氏名・生年月日・運転免許証番号を入力して下へスクロールします。(※運転免許証番号は任意なので入力しなくてもOKです。)

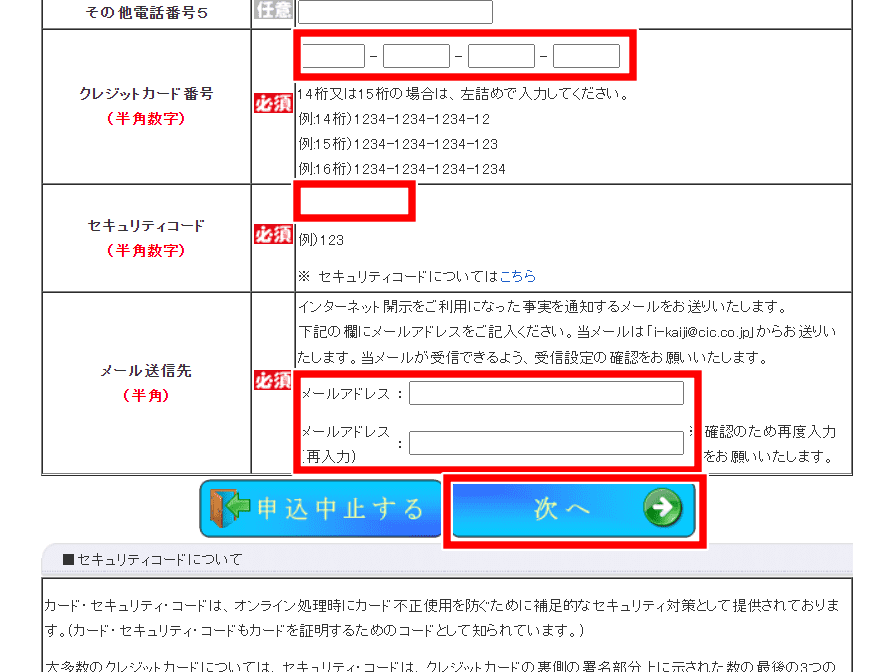

利用料を支払うクレジットカード、またはデビットカードの番号とセキュリティコード、メールアドレスを入力して「次へ」を選択します。

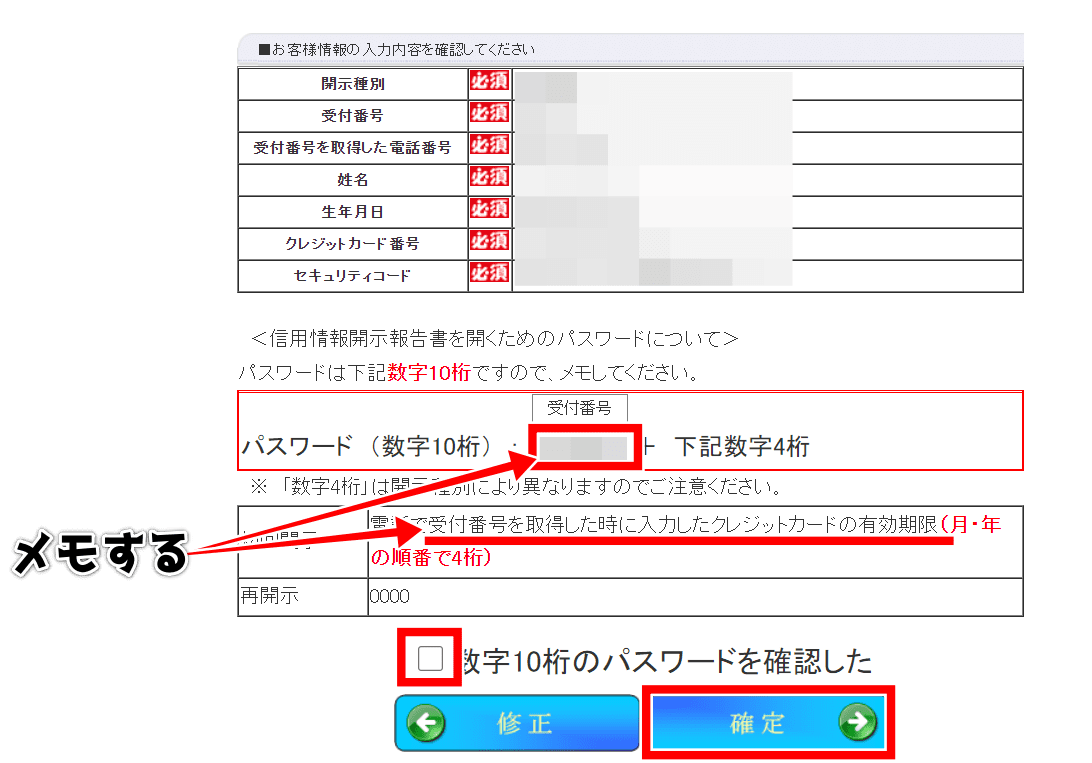

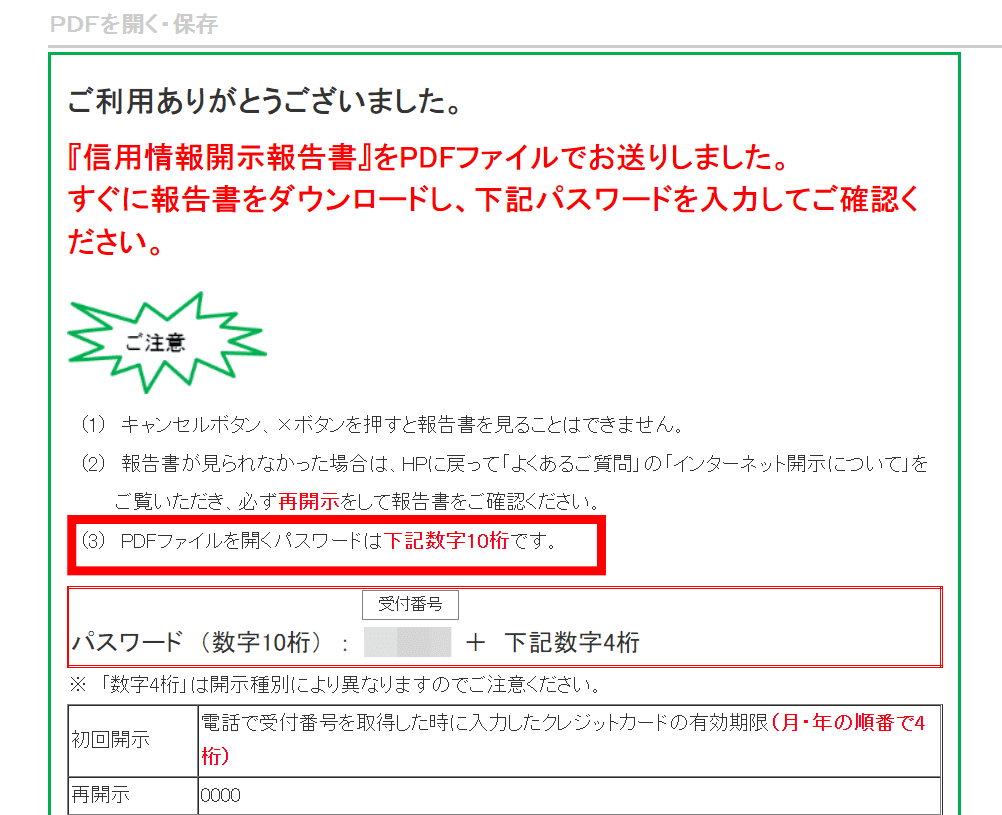

入力した内容を確認したら、「パスワード」をしっかりメモしておきます。

情報を開示するときに「10ケタのパスワード+受付番号を取得したときに入力したクレジットカードの有効期限」が必要になります。

「数字10桁のパスワードを確認した」にチェックを入れ、「確定」を選択します。

これで手続きは完了です。

信用情報開示報告書のPDFがダウンロードされます。

PDFを開いたら、受付番号+カードの有効期限を入力すると自分の信用情報(報告書)が閲覧できるようになります。

CICの記号の見方

開示報告書にはこのように「$」や「A」などの記号が記載されています。

| 年 | R3年 | R4年 | ||||||||||||||||||||||

| 月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 状況 | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | A | A |

- $=請求通り(または請求額以上)の入金があった

- A=入金がなかった

という意味があり、上記の表なら「令和4年の10月までは問題なく支払いできていたが、11月分から未払いになっている」という意味です。

各カード会社によって審査基準は違いますが、この報告書の中で「A」が連続2回続いている場合、いわゆる「返済能力がない人=ブラックリスト」という扱いをされることが多いです。

もしうっかり支払い忘れているものがあれば、早い段階で入金しておきましょう。

CICの報告書に書かれている記号には次のような意味があります。

表示 内容 $ 請求どおり(もしくは請求額以上)の入金があった P 請求額の一部が入金された R お客様以外から入金があった A お客様の事情でお約束の日に入金がなかった(未入金) B お客様の事情とは無関係の理由で入金がなかった C 入金されていないが、その原因がわからない ― 請求もなく入金もなかった(例:クレジットの利用がない場合) 空欄 クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合)

ブラックリストかどうかの判断基準

- 半年以内の入金状況欄に「A」が複数ある場合

- 半年以内の入金状況欄に「P」が連続している場合

- 金利が高い会社から借り入れている報告がある場合

- 支払い状況に「異動」の文字がある場合

信用情報が上記のような状態の場合は、ブラックリスト扱いされクレジットカードの審査に通らない可能性もあります。特に「異動」という文字が記載されていれば、確実にブラック扱いになります。

開示した信用情報の活用方法

今回開示した自分の信用情報を見ながら、改善できる部分はどんどん改善していきましょう。

例えば、報告書をチェックすることで以下のような手段に気が付くことができます。

- 金利の高い借入先は優先的に返済する

- リボ払いでの返済を無くす

- 債務整理をした場合は期間を開ける

- 申込ブラックの場合は申し込み情報が消えてから申し込みをする

上記のように今出来ることをコツコツやっていきながら、信用情報についている傷を少しずつ綺麗にしていき、コスパのいいカードを作れるようになるまで頑張っていきましょう。

信用情報にブラックリストの要素があるけど、カードがないと不便だと感じている方はこちらの記事もお役に立てるかと思います。

メルマガ無料登録で人生が好転するセミナー映像をプレゼント!

・人生を好転させるために必要な考え方が学べる!

・メルマガではせどりや転売で稼ぎたい方に向けた情報を発信!

・今ならセミナー映像を無料でプレゼント!

コメント