「家賃がもったいないとか言って家を購入する バカって頭悪いよね」

もしあなたが今、直感的にそう感じて検索窓にこの言葉を打ち込んだのなら、その感覚は金融的・数学的に大正解です。

世間では「家賃はドブに捨てるようなもの」「早く資産になる持ち家を買うべき」というポジショントークが溢れています。同調圧力で焦らされたり、持ち家派からマウントを取られたりして、モヤモヤしているかもしれません。しかし、安心してください。この記事では不動産業界が決して口にしない「残酷な真実」をお伝えします。

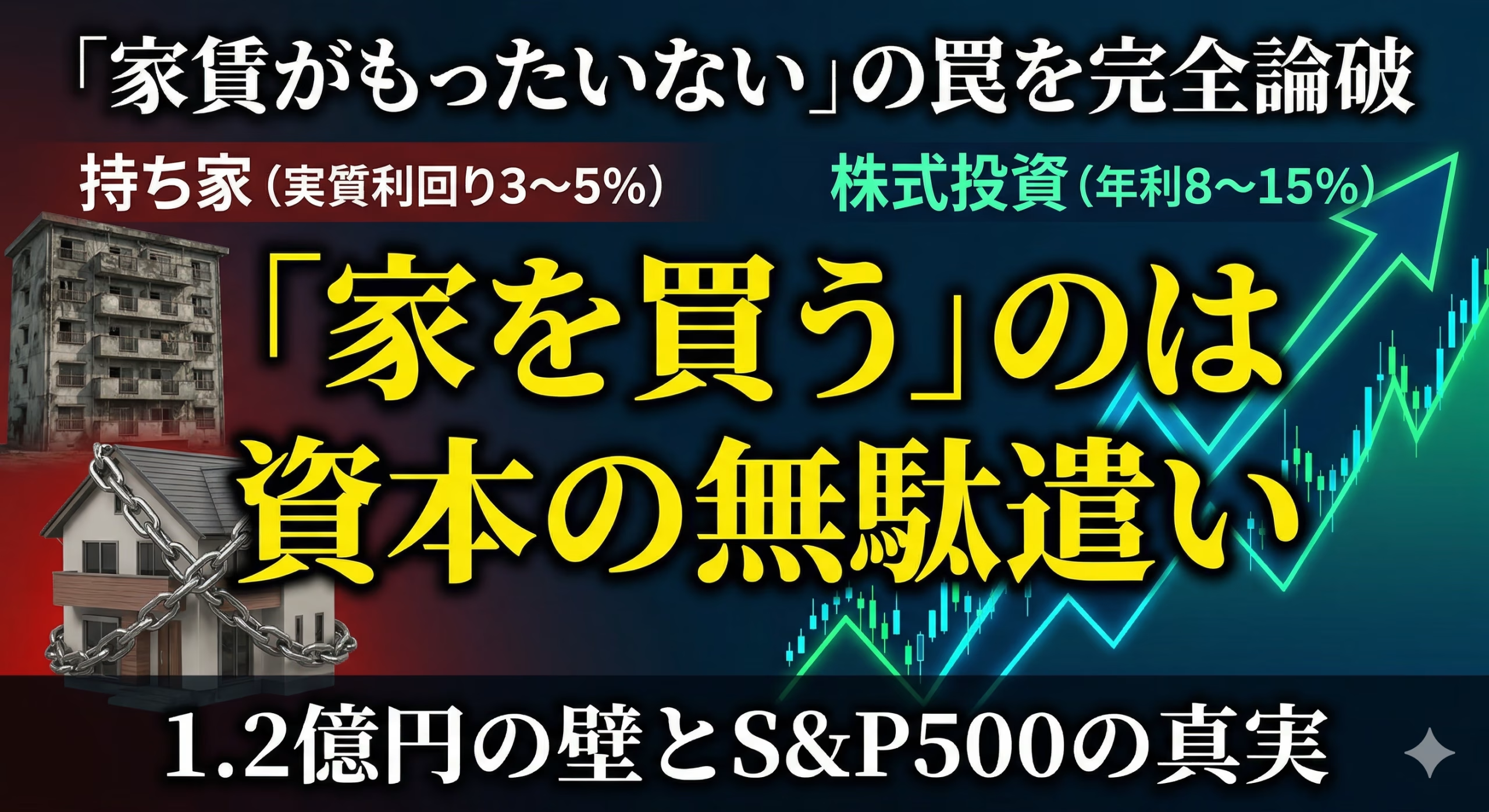

結論から言うと、現在の相場で家を買うのは、資本主義のゲームにおいて**「致命的な機会損失」**です。

実際に人気エリアのタワーマンションなどで、表面利回りだけでなく修繕積立金や管理費、時間的減価まで含めて緻密にシミュレーションしてみると、個人で物件を購入・維持することの「経済的な非合理性」がはっきりと浮き彫りになります。実質利回りはせいぜい3〜5%。そこに数千万円の資金と、50年という時間を縛り付けられるのは、本当に賢い選択でしょうか?

現在の都心不動産は、年収1500万円のパワーカップルが限界まで背伸びをして組める「1.2億円」というローン額が天井(市場の合意形成価格:VWAP)となり、すでに成約件数の下落が報道され始めています。原材料高や円安で価格が下がらない事実があったとしても、それは「今買う理由」には一切ならず、単なる「高値掴み」のババ抜きに参加させられているに過ぎません。さらに、日銀の利上げがそのリスクを加速させています。

では、その莫大な資金をどうすべきなのか?

答えは、実体経済の成長(無限増殖)をダイレクトに反映する「株式市場」への投下です。過去35年のデータを見れば、S&P500は平均して年利約8%、NASDAQ100は約15%で成長しています。

家賃を払いながらでも、住宅ローンに消えるはずだった頭金や毎月の支払いを、感情を挟まず機械的にインデックス投資へ回す。そして現役時代は自分のスキル(人的資本)を磨いて入金力を高める。これこそが、圧倒的に再現性の高い最適解なのです。

「でも、老後に賃貸が借りられなくなったら?」——持ち家派が最後にすがるこの脅し文句も、資本力があれば完全に粉砕できます。 当ブログで後述するシミュレーション通りにS&P500で6000万〜1億円の元本を築けば、JEPQ(カバードコールETF)等で税引前10%の利回りを得ることも現実的です。そこに年金を足し、さらにタイやマレーシアなど物価の安い国へ移住するアービトラージ戦略を組み合わせれば、老後の生活破綻など起こり得ません。

本記事では、「家賃もったいない論」を完全に論破し、あなたが自信を持って**「家を買わず、株を買う」**決断ができるよう、具体的なデータと数式を用いて証明します。

世間の常識を疑うあなたのその鋭い直感を、今日から「確固たる資産形成のロジック」へと変えていきましょう。

「家賃がもったいないとか言って家を購入する バカって頭悪いよね」が真理である数学的証明

世間一般の「家賃は掛け捨てで損」「持ち家は資産になるから得」という短絡的な思考は、資本主義のゲームルールを根本から誤解しています。

結論から申し上げます。投資の観点において、「実質利回り3〜5%にしかならない不動産に、数千万円の資金と数十年という時間を拘束されること」は、明確な敗北ルートです。

なぜなら、その資金を「株式市場」という、より資本効率の高い場所へ投下した場合の**「機会損失(本来得られたはずの利益を逃すこと)」が莫大すぎる**からです。ここでは、感情論を一切排除し、なぜ「家を買うより株を買う方が圧倒的に合理的」なのか、その数学的かつ金融的な根拠を完全に証明します。

資本主義の本質:不動産・金・BTCと「株式」の決定的な違い

世の中には様々な「資産」と呼ばれるものがあります。不動産、金(ゴールド)、ビットコイン(BTC)、為替などです。多くの人はこれらをすべて同じ「投資対象」としてひと括りにしますが、これは致命的な間違いです。

資本主義の根本的な前提は**「無限増殖」**です。経済規模が昨日より今日、今日より明日へと拡大していくことで、初めてそこで生活する人々の雇用や賃金が成立しています。

この実体経済の拡大をダイレクトに反映し、企業の利益成長として先取りしながら自ら価値を生み出し(増殖し)ていく装置、それが**「株式」**です。

一方で、金やビットコインはそれ自体が新しい価値やキャッシュフローを生み出すわけではありません(ゼロサムゲームやインフレヘッジの側面が強い資産です)。不動産も同様に、建物の価値は年々減価(時間的減価)していき、修繕費や管理費、固定資産税といった維持コストが確実に利益を削り取ります。

「自ら価値を拡大し続ける株式」と「維持費がかかり価値が目減りする不動産」。この決定的な性質の違いを理解すれば、長期的な資金の置き場所としてどちらが優れているかは火を見るより明らかです。

年利8〜15%の証明:過去35年データとS&P500・NASDAQ100の真実

「株はギャンブルだ」「暴落したらゼロになる」というのは、金融リテラシーを持たない層の典型的な勘違いです。個別株の短期売買ではなく、市場全体(インデックス)への長期投資を前提とした場合、株式市場は驚異的な再現性をもたらします。

過去35年間の長期的な平均データを見ると、各主要指数のリターンは以下の数値に収束しています。

-

S&P500(米国大型株500社):約8%

-

日経平均株価:約8%

-

全世界株式(オルカン):約5%

-

NASDAQ100(米ハイテク株100社):約15%

「家賃の代わりに住宅ローンを払う」という資金拘束をやめ、その分を新NISAの非課税枠をフル活用し、感情を一切排除して毎月機械的にS&P500等へ積み立て投資を行った場合、どのような結果になるでしょうか。

老後や引退後の安心を得るための「1億円」というゴールを設定し、S&P500(年利8%)で複利運用した場合の明確なシミュレーション結果を提示します。

【S&P500(年利8%)で1億円を達成するためのシミュレーション】

-

期間30年: 毎月積立額 約6.7万円(最終的な総投資元本: 約2,415万円)

-

期間20年: 毎月積立額 約17.0万円(最終的な総投資元本: 約4,074万円)

-

期間15年: 毎月積立額 約28.9万円(最終的な総投資元本: 約5,201万円)

いかがでしょうか。30年という期間をとれば、たった2,400万円強の元本(月々6.7万円の積立)が、複利の力で1億円へと成長します。

数千万円の頭金を払い、毎月15万円の住宅ローンと修繕積立金を払い続けて、35年後に手元に残るのは「築35年の古びたマンション(資産価値は購入時の半分以下)」だけです。

この圧倒的な「資本効率の差」こそが、持ち家信仰に対する完全なカウンターパンチです。現役時代はスキル獲得(リスキリング)に全振りして入金力を高め、その資金を株式市場という「増殖装置」に投下し続けることが、ほとんどの人にとって最も再現性の高い生涯財務戦略となります。

若年層向けのショートカット:暴落時のレバレッジETF反発戦略

ここまでインデックスの機械的な積立による王道の資産形成を証明しましたが、もし読者のあなたが20代〜30代前半など「若い(=運用期間が長く取れる)」のであれば、さらにリスクを取り、資産形成の速度を劇的に早めるブースト戦略が存在します。

それが、**「レバレッジETFや投資信託を活用した反発獲得ロジック」**です。

株式市場は実体経済の拡大を反映して右肩上がりに成長する前提がありますが、数年に一度、マクロ経済のショックなどで必ず「暴落」が起きます。若年層はこの暴落時こそが最大のチャンスです。

このタイミングで、日経平均やS&P500、NASDAQなどの指数に対して2倍〜3倍の値動きをするレバレッジ商品(ETFや投資信託)をスポットで購入します。暴落後の株式市場は、過剰に売られた反動と実体経済の回復により、強烈な反発(リバウンド)を見せます。この上昇局面においてレバレッジを効かせていることで、通常の積立投資では考えられない規模の爆発的なリターンを得ることが可能です。

もちろん値動きが激しいため、高齢になってから全財産を投じるような手法ではありません。しかし、若い時期であれば「時間」という最大のリスクヘッジがあるため、このショートカット戦略を取る合理性があります。

不動産という流動性の極めて低い「鈍重な資産」に何千万円も縛り付けられていては、暴落という絶好の買い場が来ても、身動き一つ取れません。

資金を流動性の高い株式や現金で保持しておくことで、市場の歪みやチャンスにいつでもフルスイングできる。これもまた、家を持たない(賃貸を選ぶ)ことの巨大なメリットなのです。

限界購買力「1.2億円」が暴く都心不動産のVWAP乖離と破綻リスク

「家が高すぎて買えない自分は負け組なのだろうか」

「今買わないと、さらに値上がりして一生家を持てなくなるのでは?」

都心のマンション価格が高騰し続けるニュースを見て、このような焦燥感を抱いている方は多いはずです。しかし、結論から言えば、現在の狂乱相場で家を「買えない」ことは恥ずべきことでも、みじめなことでもありません。

むしろ、現在の不動産市場は実質的な適正価格から著しく乖離しており、**「買わないことが唯一の正解」**というフェーズに突入しています。その最大の根拠が、市場の限界購買力と「1.2億円の壁」です。

パワーカップルの与信限界と成約金額低下の事実

株式投資の世界には「VWAP(出来高加重平均価格)」という概念があります。これは、実際に取引が成立した価格の平均値であり、市場参加者が納得して資金を投じた「真の合意形成価格」を意味します。

現在の都心不動産市場において、実需層(実際に住むために家を買う層)のトップ層にあたるのは、世帯年収1500万円を超えるパワーカップルです。彼らが金融機関の住宅ローン審査(返済負担率など)を限界まで引き伸ばして組める金額の上限が、およそ**「1億2000万円」**です。つまり、この1.2億円というラインが、現在の日本における実需の「VWAP(合意形成価格の天井)」なのです。

しかし、現在の都心新築マンションや一部の中古タワーマンションは、この1.2億円を軽々と突破しています。その結果何が起きているか。

最新の経済報道(BloombergやHousenews等の市場データ)でも明確に裏付けられている通り、**「1.2億円を超えた物件から、明確に成約金額と成約件数が下落し始めている」**という事実が確認されています。これは、投資家や富裕層の一部を除き、実需として「買える人間が市場から消えた」ことを意味します。

「でも、原材料の高騰や円安、人件費の上昇があるから、今後の新築価格は絶対に下がらない」と主張する不動産業者もいます。確かに、供給側のコスト増によって分譲価格が下がらないのは事実かもしれません。

しかし、だからといって「今買う理由」には一切なりません。需要側の購買力が限界を迎えている以上、そこで無理をして買う行為は**「単なる高値掴み(天井掴み)」**のババ抜きに参加させられているだけなのです。合意形成価格から乖離したバブル価格で資産を固定化することは、投資として完全な悪手です。

日銀利上げと50年ローンがもたらす持続不可能性

さらに絶望的なのが、この異常な価格帯の物件を一般層に売りつけるために生み出された「50年ローン」という劇薬と、マクロ経済の転換です。

現在の都心不動産の実質利回り(表面利回りから管理費、修繕積立金、固定資産税、時間的減価を差し引いたネットの利回り)は、良くて3〜5%程度に過ぎません。前述したS&P500(年利8%)やNASDAQ100(年利15%)と比較すれば、REIT(不動産投資信託)にすら劣る圧倒的な資本効率の悪さです。

この低利回り資産(自宅)に対して、日銀のマイナス金利解除・利上げ局面において、変動金利で50年もの長期ローンを組むことは、金融的に自殺行為に等しいと言わざるを得ません。

金利が上昇すれば、毎月の返済額に占める利息の割合が跳ね上がります。最悪の場合「未払い利息」が発生し、毎月ローンを払っているのに元本が全く減らないという事態に陥ります。50年ローンは、購入者のライフステージの変化(転職、病気、離婚など)のリスクを極限まで高めた上で成立する綱渡りであり、持続可能性は皆無です。破綻リスクを抱えてまで、利回り3%の箱に数千万円の資金を拘束される合理性はどこにもありません。

「家賃がもったいない」という目先の感情論に囚われ、1.2億円の壁を越えた異常な市場でローンを組む。これこそが、資本主義の構造を理解していない最大の敗北ルートなのです。資金は流動性の高い現金や株式で保持し、金利上昇のダメージを受けない状態を作ることこそが、最強のリスクヘッジとなります。

引退後の終の棲家戦略:1億円の資本とアービトラージの活用

ここまで、現役時代において持ち家という低利回り資産に資金を拘束されることの「金融的な愚かさ」を証明してきました。しかし、賃貸派を貫こうとする際、必ず持ち家派から浴びせられる常套句があります。

「でも、老後になったら賃貸は審査に落ちて借りられなくなるよ?」

確かに、高齢化社会における孤独死リスクを嫌う家主が存在するのは事実です。しかし、この脅し文句は「老後に十分な金融資産を持たない層」に向けられたポジショントークに過ぎません。圧倒的な資本力さえ構築してしまえば、このような不安は完全に消滅します。

インフレ率と生命維持コストから逆算する「最低6000万〜1億円」

漠然とした老後不安を払拭するためには、インフレ率と生命維持コスト(生活が破綻しない最低ライン)から逆算して、明確なゴール数値を設定する必要があります。

結論として、引退するまでに**「最低でも6000万〜1億円」**の金融資本を築き上げることを目標とすべきです。前述したS&P500の長期積立シミュレーションの通り、現役時代に資金を不動産に拘束されず、株式市場という増殖装置に投下し続ければ、決して不可能な数字ではありません。

仮に1億円の金融資本を築いたとしましょう。これを老後に取り崩すのではなく、高配当な運用に切り替えます。例えば「JEPQ(NASDAQ100カバードコールETF)」のような商品をポートフォリオに組み込みます。JEPQの税引前利回りを約10%と想定した場合、1億円の元本から生み出される配当金は年間およそ1000万円(税引前)です。

ここに、年間100万円以上の公的年金が加わります。よほどの贅沢をしない限り、このキャッシュフローだけで生涯の家賃と生活費を完全にカバーでき、生活が破綻することはありません。

「審査に落ちる」というリスクに対しても、これだけの資産背景があれば、高齢者向けの高額な優良賃貸を借りることも容易ですし、最悪の場合は**「引退後にその時の状況に合わせて、現金一括で終の棲家を購入する」**という最強の選択肢を発動できます。現役時代は資本効率を最大化し、本当に住む場所が固定化される引退後に初めて購入を検討する。これこそが、資金拘束リスクを排除した最も合理的な順番なのです。

グローバル・アービトラージ:タイ・マレーシアへの移住選択肢

さらに、1億円規模の資本があれば、日本国内の生活コスト増大リスクに対する強力なヘッジ戦略も可能になります。それが、グローバル・アービトラージ(国家間の物価差を利用した裁定取引)です。

例えば、タイやマレーシアといった東南アジアへ移住する選択肢です。これらの国では、日本よりもはるかに安価な生活費で高いクオリティ・オブ・ライフを実現できます。住み込みの家政婦を日本国内では考えられない低コストで雇うことも可能です。投資からのリターン(年間1000万円規模)があれば、現地では富裕層としての圧倒的に余裕のある生活が約束されます。

資産形成のゴールは、65歳の定年である必要はありません。50代、あるいは40代で引退したいのであれば、そこから逆算して必要な元本を稼ぎ、貯めればよいだけです。私自身も現在40代前半ですが、働くこと自体が好きであるため、ここから16年〜30年という長期的なスパンでこの規模の資本を強固に構築すべく、事業と株式投資の両輪に全力を注いでいます。

「今、家を買わない=一生家を持てない」という二元論は、不動産業界が作り出した幻影です。

現役時代は「家賃がもったいない」という感情論を捨て去り、スキル獲得(人的資本)と株式運用(金融資本)に全振りする。そして、莫大な資本を築き上げた引退後に、現金購入や海外移住も含めた「究極の選択の自由」を手に入れる。

これこそが、資本主義の構造を熟知した者が歩む、真の勝者のシナリオなのです。

コメント